La Legge di Bilancio 2018 (Legge n. 205/2017) ha previsto l’obbligo dal 01 Gannaio 2019 di utilizzo della fatturazione elettronica per:

La Legge di Bilancio 2018 (Legge n. 205/2017) ha previsto l’obbligo dal 01 Gannaio 2019 di utilizzo della fatturazione elettronica per:

- le operazioni B2B, cioè quelle tra soggetti passivi IVA residenti, stabiliti e identificati in Italia, da inviare attraverso il Sistema di Interscambio (SDI) gestito dall’Agenzia delle Entrate;

-

le operazioni B2C, cioè quelle nei confronti dei consumatori finali, sempre che ricorra l’obbligo di emissione della fattura. Pertanto, per le operazioni di cui non si ha l’obbligo di emissione della fattura elettronica, si continuerà ad utilizzare lo scontrino o la ricevuta fiscale, a meno che la fattura elettronica non venga richiesta dal cliente;

L’obbligo però non riguarda i contribuenti minimi e quelli forfetari, nonché le operazioni con soggetti non stabiliti in Italia.

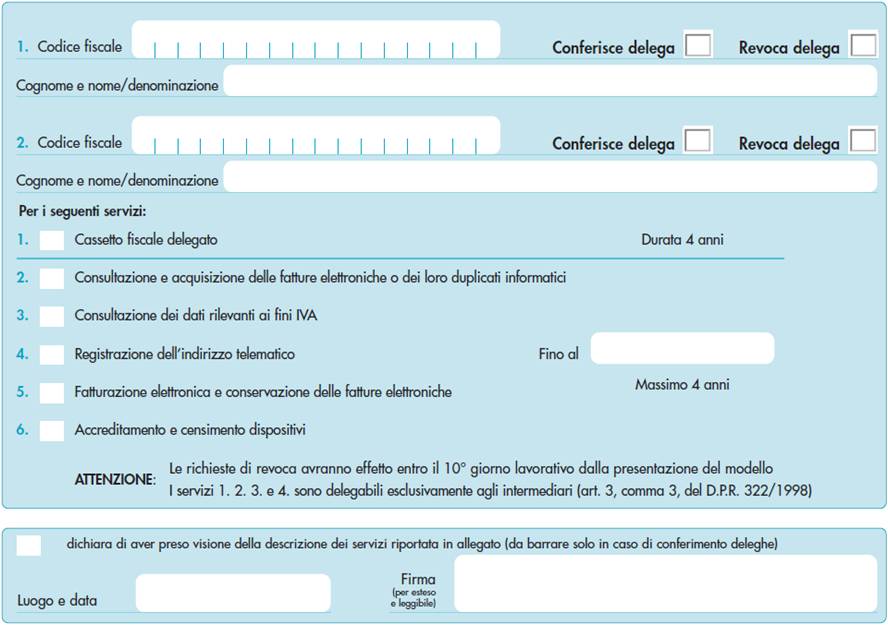

Il Provvedimento del 30.04.2018 l’Agenzia delle Entrate ha individuato le “Regole tecniche per l’emissione e la ricezione delle fatture elettroniche”, riconoscendo la possibilità che alcuni servizi previsti a supporto dei processi di fatturazione elettronica possano essere utilizzati anche tramite soggetti a cui sia stata conferita apposita delega.

La delega può essere conferita mediante due canali:

- gestendo la delega direttamente via web, tramite accesso a Fisconline o Entratel

- presentando il modello di delega cartaceo, debitamente compilato e sottoscritto, presso un qualsiasi ufficio dell’Agenzia delle Entrate, insieme a copia del documento d’identità

Con il successivo Provvedimento del 13.06.2018, l’Agenzia delle Entrate ha definito le varie modalità di conferimento delle deleghe agli intermediari e le funzionalità e le informazioni rese disponibili ai delegati nell’utilizzo di tali servizi.

Con il successivo Provvedimento del 13.06.2018, l’Agenzia delle Entrate ha definito le varie modalità di conferimento delle deleghe agli intermediari e le funzionalità e le informazioni rese disponibili ai delegati nell’utilizzo di tali servizi.

In particolare, gli intermediari abilitati alla trasmissione telematica delle dichiarazioni fiscali (art. 3, comma 3, D.P.R. n. 322/1998), quali dottori commercialisti ed esperti contabili, revisori legali, consulenti del lavoro, avvocati, notai, dottori agronomi e forestali, agrotecnici, periti agrari, società tra professionisti iscritte nell’albo dei dottori commercialisti o dei consulenti del lavoro, responsabili dei Caf-dipendenti e pensionati e dei Caf-impresa) possono ricevere tutti i suddetti tipi di delega, mentre gli altri soggetti che fungono da intermediari possono ricevere delega solo per gli ultimi due tipi di servizi, cioè:

- Fatturazione elettronica e conservazione delle fatture elettroniche;

- Accreditamento e censimento dispositivi.

L’intermediario abilitato, attraverso la nuova delega, potrà consultare le informazioni di carattere fiscale relative al delegante quali:

- l’anagrafica, con possibilità di generazione del codice a barre bidimensionale (QR-Code, che consente l’acquisizione automatica delle informazioni anagrafiche in caso di fatturazione elettronica) per soggetti deleganti titolari di partita IVA;

- dichiarazioni fiscali presentate all’Agenzia delle Entrate;

- versamenti effettuati;

- atti registrati;

- studi di settore;

- rimborsi;

- comunicazioni dei prospetti di liquidazione trimestrali dell’IVA;

- crediti IVA e agevolazioni utilizzabili in compensazione;

- dichiarazioni di condono e comunicazioni di concordato;

- informazioni sullo stato di iscrizione al VIES;

- comunicazioni inviate all’Agenzia delle Entrate;

- comunicazioni inviate dall’Agenzia delle Entrate.

Nei prossimi giorni sul nostro portale verrà pubblicato un vademecum sul nuovo obbligo della fatturazione elettronica dal I° Gennaio 2019.

Per qualsiasi chiarimento in merito potete contattare la Nostra struttura al seguente numero 0961.777029 o scrivere a info@miaservizi.it. Se volete aggiornamenti sulle nostre news e sui nostri servizi cliccate MI PIACE sulla pagina Facebook “Mondo Impresa Azienda” o visitare il nostro sito www.miaservizi.it .